Diğer mega trendlerin yanı sıra EV'ler, Bağlantılı Araçlar ve Dijital Perakendecilik, satış sonrası değer zincirinde kar havuzunun yüzde 30 ila 40 oranında değişmesine yol açabilir ve önümüzdeki 10 ila 20 yıl içinde rekabet ortamını yeniden şekillendirebilir. Stratejik yol haritanız nedir?

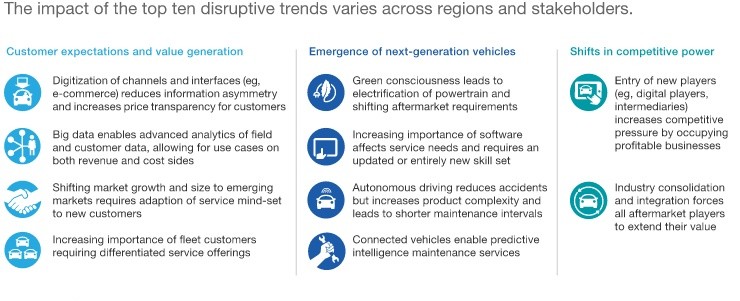

Otomotiv satış sonrası pazarını yıkıcı değişiklikler bekliyor. Bunlar arasında gelişen Müşteri Deneyimi (CX), gelişen teknolojilerin (telematik ve elektrifikasyon gibi) hızlandırılmış benimsenmesi ve pazar gücündeki değişimler yer alıyor. Otomobil parçaları endüstrisindeki değer yaratma ve gelir modelleri bu aksaklıklar nedeniyle temelden değişecek. Avrupa ve Kuzey Amerika gibi olgun pazarlarda, pazar konsolidasyonu (Birleşme ve Satın Alma) hızlanacak ve teknolojiye giren firmalar arasındaki rekabet yoğunlaşacak; örneğin, çevrimiçi otomobil parçaları alanında pay sahibi olan dijital öncelikli oyuncular. Gelişmekte olan pazarlarda, satış sonrası tedarikçileri yenilik yapmaya zorlayan yeni tüketici ihtiyaçları ortaya çıkacak.

Yıkıcı teknolojinin yükselişi ve buna eşlik eden pazar değişimleri, satış sonrası paydaşlarını değişken bir ortamda rekabet avantajını korumak için stratejik konumlarını değerlendirmeye zorluyor. Geçmişteki sektör aksaklıklarından ders alarak, dijital dönüşüm stratejisi eksikliğinin yalnızca bireysel OEM'ler veya distribütörler için değil, tüm alt sektörler için eskimeye yol açabileceğini biliyoruz. Uzmanlar değişimin büyüklüğü konusunda hemfikir olsa da gelecekteki otomotiv trendlerine ilişkin bütünsel bir bakış açısı hâlâ gelişme aşamasında.

Küresel otomotiv satış sonrası pazarının büyüklüğü şu anda ~800 milyar Euro değerinde ve 2030 yılına kadar %3'lük bir Bileşik Büyüme Oranı (CAGR) ile ~1,2 trilyon Euro'ya ulaşması bekleniyor. Önümüzdeki on yılda, üç kategorideki on önemli trend endüstri ekosistemini yeniden tanımlayacak.

Bu dönüşümler üç kritik etkiye yol açıyor: tedarik zincirinin bozulması, Doğrudan Tüketiciye (D2C) geçiş ve önemli miktarda kar marjının yeniden dağıtımı.

Değer zincirinin yeniden yapılandırılması yalnızca yerleşik OEM'ler tarafından değil aynı zamanda pazara yeni girenler tarafından da yönlendirilecektir. EV güç aktarma organları tedarikçileri ve Yazılım Tanımlı Araç (SDV) teknoloji firmaları yukarı yönde entegre olacak. Bu arada, otomobil parçaları e-ticaret platformları ve dijital pazar yerleri geleneksel dağıtım modellerini bozarken, bağımsız tamir atölyeleri (IR'ler) niş hizmet sağlayıcıların (örneğin, EV sertifikalı uzmanlar veya filo bakım merkezleri) rekabetiyle karşı karşıya kalıyor. Start-up'lar ve yerleşik şirketler, platform toplayıcıları olarak hareket ediyor ve son kullanıcıları mobilite hizmetlerine bağlamak için dijital aracılıktan yararlanıyor.

Yeniden tasarlanan değer zinciri, tüketiciler için gerçek zamanlı fiyatlandırma şeffaflığı sağlıyor. Yeni dijital temas noktaları, teknolojiye girenleri doğrudan müşteri edinme kanallarıyla güçlendiriyor ve geleneksel distribütörleri ve bayilikleri atlamakla tehdit ediyor. Dahası, müşteriler giderek daha fazla yapay zeka odaklı teşhise ve tahmine dayalı bakım algoritmalarına güveniyor. Son olarak, satış sonrası sektöründe profesyonel filo yöneticilerinin yükselişiyle talep, özel mülkiyetten (B2C) ticari filo operasyonlarına (B2B) doğru kayıyor.

Sonuç olarak, tedarik zinciri katmanlarında kârlılığın yeniden düzenlenmesi meydana gelecektir (bkz. Ek 2).

Elektrifikasyon, bağlantılı araç teknolojisi ve çevrimiçi perakende satıştan kaynaklanan 100 milyar Avro'nun üzerinde bir tutarın (toplam satış sonrası kârın %30-40'ını temsil eden) 2030 yılına kadar yeniden dağıtılması öngörülüyor. Bu marj değişimleri, gelişen gelecekteki mobilite ekosistemi içindeki stratejik konumlarına bağlı olarak tüm sektör paydaşlarını çift yönlü etkileyecek.

Stratejik Zorunluluklar

Bu pazar aksaklıklarının her sektör oyuncusuna stratejik dönüşüm için açık bir yetki sunduğuna inanıyoruz. Tüm büyük tedarik zinciri ortaklarının gelişen otomotiv ortamına hazırlanmak ve ortaya çıkan fırsatlardan yararlanmak için proaktif girişimlerde bulunmalarını öneriyoruz.

1. OEM'ler: Temel İşi Güvenceye Alın ve IAM Varlığını Güçlendirin

Pazar payını ve satış hacmini korumak için OEM'lerin, müşteri segmentasyonunu ve kullanıcı katılımını geliştiren bir Müşteri Deneyimi (CX) öncelikli yaklaşımını benimsemesi gerekir. Çok kanallı perakendecilik stratejilerini uygulamak, geliri dijital yerli rakiplere karşı savunmak için kritik öneme sahiptir. Odak noktasını hızlı büyüyen pazarlara kaydırmak bir diğer önemli kaldıraçtır. Park halindeki araç filosunun yaşı arttıkça, OEM'lerin yeni araç satışlarının ötesine bakmaları ve Bağımsız Satış Sonrası (IAM) sektörüne katılımlarını derinleştirmeleri gerekiyor.

2. Tedarikçiler: Satış, Markalama ve Fiyatlandırma Modellerini Çeşitlendirin

Otomobil parçası tedarikçileri Doğrudan Tüketiciye (D2C) erişimi geliştirmek için alternatif dağıtım kanalları geliştirmelidir. Sektördeki başarılı en iyi uygulamalar arasında özel markalı markalarla kademeli fiyatlandırma stratejilerinin başlatılması, dikey entegrasyonun takip edilmesi veya anahtar teslimi atölye çözümleri sunulması yer alır. Eş zamanlı olarak tedarikçiler, önde gelen distribütörler veya teknoloji platformlarıyla stratejik ittifaklar kurarak veya çok markalı portföyleri benimseyerek rekabet baskısına ve endüstri konsolidasyonuna karşı koymalıdır.

3. Distribütörler: Dijital Dönüşümü Hızlandırın

Dijitalleşmeyi ve tahmine dayalı analitiği benimsemek, yerleşik distribütörlerin teknoloji odaklı yeni girenlerin yerini almasını önlemek açısından hayati önem taşıyor. Veri odaklı bir strateji, B2B e-ticaret platformlarının optimize edilmesini, büyük veri içgörülerinden yararlanılmasını ve müşteri verilerinin edinilmesi için dijital pazar ekosistemine katılmayı içerir. Distribütörler aynı zamanda doğru büyüme yörüngesini de seçmelidir: Daha küçük oyuncular kârlı niş pazarları hedeflemeli, daha büyük kuruluşlar ise yüksek giriş engellerini korumak için birleşme ve satın alma ve organik genişleme yoluyla ölçeklendirmeye çalışmalıdır.

4. Atölye Çalışmaları: Teknolojik Karmaşıklık İçin Modernizasyon

Yetenek edinmeye, teknik beceri geliştirmeye (özellikle ADAS ve EV sistemlerinde) ve gelişmiş teşhis ekipmanına yatırım yapmak, yeni nesil araç karmaşıklığını yönetmek için çok önemlidir. Müşteri tarafında atölyeler, yeni bir hizmet zihniyetini teşvik etmek için fiziksel hizmet merkezi deneyimini geliştirirken, kesintisiz bir dijital hizmet yolculuğuna (ör. çevrimiçi rezervasyon, uzaktan teşhis) olanak sağlamalıdır. Son olarak tamir atölyeleri, franchise ağlarına ve zincir mağazalara karşı rekabetçi farklılaşmayı net bir şekilde tanımlamalıdır.

Bir dizi mega trend, otomotiv yenileme pazarı sektörünü önemli ölçüde yeniden şekillendirecek. Artık tüm değer zinciri paydaşlarının gelecekteki pazar ortamını tanımlamak, uzun vadeli rekabet gücünü sağlamak ve kullanılmayan kar merkezlerinde yeni gelir akışlarını yakalamak için stratejik eylemler gerçekleştirmesinin zamanı geldi.

VDI ürünlerini satın almaya hoş geldiniz. VDI Şanzıman Montaj Parçası 1J0199555AH güvenebileceğiniz bir seçimdir.